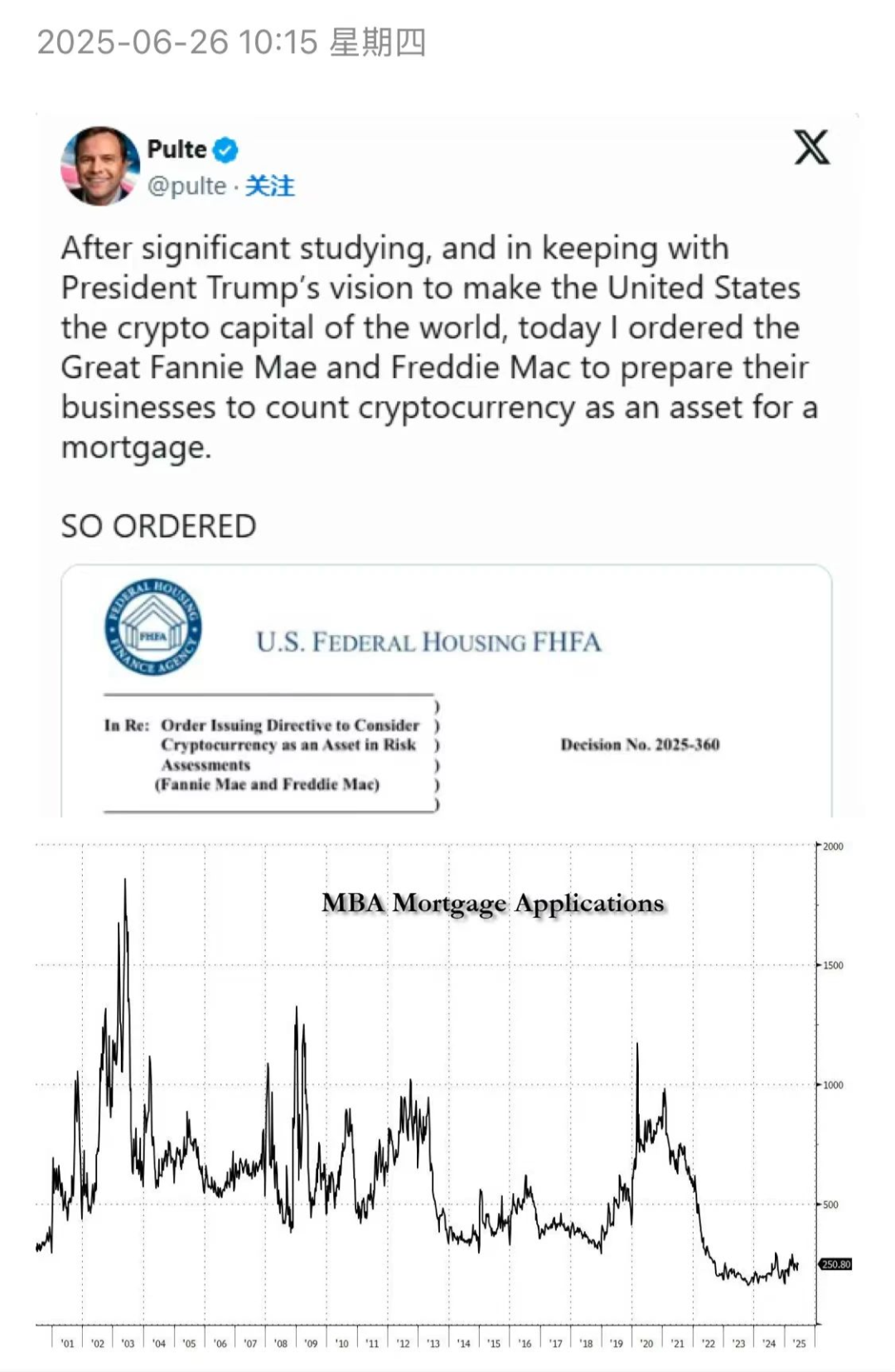

正文为了让稳定币的政策能“连贯始终”牛人配资,漂亮的住房金融属(FHFA)在社交媒体上公开宣布[为借款人使用加密货币资产申请住房抵押敞开大门]

这句话是啥意思?我给大家举个例子,大家就明白了黄毛草民:我要买房,钱不黄毛衙门:你首付能给多少?咱们黄毛村的平均首付比例是12%黄毛草民:我参加过越战,是不是有首付优惠啊;黄毛衙门:你这个情况首付可以3%,不能再低了;黄毛草民:3%首付的钱也没有,不过参战的时候,抢了几枚比特币黄毛衙门:那可以抵押这几枚“大饼”冲抵首付款说白了,之前在美国买房都需要支付“绿纸”,现在买房你抵押虚拟货币就可以购房了!那么,这件事有什么值得关注的地方?对中国楼市有启示性吗?很多人说这是美国住房金融属给川老头“捧臭脚”,为川老头的稳定币政策摇旗呐喊!我告诉大家,千万不要用东大“官场”的逻辑来解读“大洋彼岸”的玩法!因为,差异太特么大了!今天的文章就给大家说说虚拟币买房这件事,到底是咋回事?

01

首先,他是谁?大家发现了没有?在社交媒体上公布这条消息的机构叫:住房金融属(FHFA)那么,住房金融属(FHFA)是什么组织?又扮演了什么角色?他启动加密货币作为房地产的抵押物,又意味着什么?住房金融属(FHFA)全名叫美国联邦住房金融局(Federal Housing Finance Agency, FHFA)不仅是一家彻头彻尾的政府机构,更是美国住房金融体系的核心监管机构。有伙伴看到这里或许会问:这不是和咱们的住建部很像吗,是不是类似于咱们的住建部啊!我明确的告诉大家,但凡这么问、这么想的伙伴,对中美两国的房地产市场底层逻辑缺乏基本认知。在中国——土地归属于国土资源自然部管辖,例如每年、每座城市的土拍总量就是国土资源部审批的,土地之上的建筑物归住建部,例如建设什么样的容积率、什么样的房子;而土地和建筑物的金融化执行归属金融机构、商业银行,而金融机构和商业银行执行什么样的金融化政策往往是央行和财政部确定的所以,美国联邦住房金融局和咱们的住建系统并不是一回事,如果非要横向拉通对比,美国联邦住房金融局和咱们的住宅金融事业部有些相似。但其管辖范围、职能差别巨大。在美国——房屋买卖交易的并不是房屋本身,而是房屋和房屋所在的土地。所以,美国联邦住房金融局最主要的职能不是盖房子、建房子,而是负责将“不动产土地和房子”金融化。有些伙伴看到这里又疑惑了:“金融化”,那不就是抵押贷款吗?我告诉大家,这种想法弱爆了!因为美国房地产金融化“玩的”花活太多了。美国联邦住房金融局在美国扮演的角色类似于“美国房地产金融化的推手”。一方面,相当于裁判。美国的住房、房价指数、追踪价格变动都是美国联邦住房金融局颁布的。换句话说,数据长什么样,变成什么样都是“美国联邦住房金融局”说了算。与此同时,美国房产的金融化手段主要是抵押贷款、证券化等等,所以押贷款、证券化政策的制定、监管也都是美国联邦住房金融局负责。另外一方面,相当于运动员。美国联邦住房金融局的主要职能就是管理“两房”。对,就是造成2008年次贷危机的“两房危机”的两房,房利美(Fannie Mae)和房地美(Freddie Mac)。同时,对大漂亮的住房贷款银行系统(FHLBanks)进行直接监管。大家看到这里,感觉这两项职能也是监管,应该属于裁判,我怎么说他是运动员呢?因为很简单。虽然美国联邦住房金融局是政府机构,依据2008年《住房与经济复苏法案》成立的联邦政府独立监管机构,但这个家机构“运转”的钱,包括员工的工资福利都来自于“两房”。换句话说,美国住房金融局虽然出生于“美国国会”,但活下去的钱并非国会拨款,而是由其监管的实体房利美、房地美提供。在这种情况下,美国联邦住房金融局怎么可能不是运动员呢?这个维度想不清楚,就想想土地财政之下的东方衙门。所以,美国住房金融局是一手托两家的庄家,一边是金融化、一边房产化,牢牢把控美国12万亿左右房贷市场的金融化的流动性换句话说,美国房地产金融化的主要玩法就是美国住房金融局监管的住房抵押贷款打包,证券化]对,就是普通人30年的按揭贷款合同证券化,这玩意在美国叫MBS(抵押贷款支持证券)稍稍了解2008年美国次贷危机的伙伴或许会问:不是崩盘了吗?不是美联储托底了吗,这种玩法怎么还存在呢?我告诉大家,直至今天,美国这套玩法也没有变!就在2025年年初,美联储还增持了2.5万亿抵押贷款支持证券(MBS),而这“玩意”目前最大的持有机构依然是房利美、房地美,占比到达85% 文章看到这里,还要再次和大家重申一个基本逻辑,大家只有明白这个基本逻辑,才能明白——“为啥住房金融属(FHFA)在社交媒体上公开宣布[为借款人使用加密货币资产申请住房抵押敞开大门]因为——当代房地产最大的特征是金融属性,不是居住属性,只不过肤色不同地域不同,玩法各有千秋,但不管哪种玩法,这庄家都是要通吃、通赢的。我明确的告诉大家,看不懂这一点,不要投资,更不要买房,就一辈子”苟活“吧住房金融属(FHFA)宣布使用加密币抵押买房就是希望”土地上面的砖头“可以在买卖端头”加大金融化“的属性,推动房地产销售总额的上涨。那么,大家要问了:怎么推动房地产销售总额上涨呢?一、免税美国是一个重税的国家,加密币变成美元,再去买房会涉及税费,但直接用加密币购买就可以”免税“了;二、推高房价硅谷和科技企业集中的旧金山和奥斯汀等城市是美国房价最高的区域之一,这些区域的科技人员都持有大量的”加密币“。现在同意用加密币抵押买房,有概率推高这些区域的房价。而房价上涨,更利于”两房“抵押贷款支持证券(MBS)的推行,还可以诞生新玩法——“加密资产锚定型MBS”这种新的”玩法“一定会吸引更多的投资者!所以住房金融属(FHFA)才迫不及待的宣布使用加密币抵押买房这件事了!我明确的告诉大家,未来十年,房地产叠加加密币不仅不是新鲜事情,还会让[房产上链],也就是房地产从不动产变成区块链上面不动产,这种玩法会成为大洋彼岸的主流玩法~随便买房的逻辑已经发生了改变,资产配置推荐阅读文章《》

文章看到这里,还要再次和大家重申一个基本逻辑,大家只有明白这个基本逻辑,才能明白——“为啥住房金融属(FHFA)在社交媒体上公开宣布[为借款人使用加密货币资产申请住房抵押敞开大门]因为——当代房地产最大的特征是金融属性,不是居住属性,只不过肤色不同地域不同,玩法各有千秋,但不管哪种玩法,这庄家都是要通吃、通赢的。我明确的告诉大家,看不懂这一点,不要投资,更不要买房,就一辈子”苟活“吧住房金融属(FHFA)宣布使用加密币抵押买房就是希望”土地上面的砖头“可以在买卖端头”加大金融化“的属性,推动房地产销售总额的上涨。那么,大家要问了:怎么推动房地产销售总额上涨呢?一、免税美国是一个重税的国家,加密币变成美元,再去买房会涉及税费,但直接用加密币购买就可以”免税“了;二、推高房价硅谷和科技企业集中的旧金山和奥斯汀等城市是美国房价最高的区域之一,这些区域的科技人员都持有大量的”加密币“。现在同意用加密币抵押买房,有概率推高这些区域的房价。而房价上涨,更利于”两房“抵押贷款支持证券(MBS)的推行,还可以诞生新玩法——“加密资产锚定型MBS”这种新的”玩法“一定会吸引更多的投资者!所以住房金融属(FHFA)才迫不及待的宣布使用加密币抵押买房这件事了!我明确的告诉大家,未来十年,房地产叠加加密币不仅不是新鲜事情,还会让[房产上链],也就是房地产从不动产变成区块链上面不动产,这种玩法会成为大洋彼岸的主流玩法~随便买房的逻辑已经发生了改变,资产配置推荐阅读文章《》

02

其次,差别!国内有很多人只要一提美国,就感觉美国的月亮比中国圆,感觉美国什么都好,”什么美国房子土地都是永久的“,”美国都是大别墅“......针对这种想法,我只能说”傻子共振“强大至愚蠢。在牧羊人面前,没有什么羊羔的是不同的!如果有羊羔认为隔壁的羊羔更幸福,只不过就是”傻子共振“的信心壁垒而已这个维度,给大家仔细说说来,给大家算一笔账。——美国2024年美国的新屋+成屋(二手房)的总交易额是1.94万亿美元;美国的总人口是3.41亿,这1.94万亿美元的房屋买卖总额就相当于[人均均摊]是5591美元而美国是11万亿到12.8万亿的房贷规模,按照3.41亿人口推算,户均10万美金,人均3.7万2025年第一季度,美国居民住房抵押贷款总规模为12.8万亿美元(约合人民币92.8万亿元),占美国家庭债务总额(18.2万亿美元)的70.3%——中国中国2024年新房销售9.6万亿+二手房7.2万亿,等于1.39万亿美金+1.03万亿美金,按照14亿人口总量推算,人均均摊是1718美元。中国的房贷规模是38万亿,按照人口来计算人均是3886美元。两项对比发现了什么?如果以美元计价,中国的人均房贷、人均房屋投资都低于美国。当然,如果按照收入来对比,东大不如大漂亮,所以,在房地产维度就没有什么”无负债、无压力”的乐土,都特么是一样的逻辑!未来,或许很久,或许很短,加密币+房产=新的加密房产,数字+房产=新的数字房产一定会成为各个部落的新游戏!到彼时,房子价格涨跌的风险就不在银行系统了,而在所有买入“加密房产”或则“数字房产”的个人手里。随便买房的逻辑已经发生了改变,资产配置推荐阅读文章《》

03

最后,简单说几点。

1、涨与涨的不同、牛人配资

但我要提醒大家,未来的房子上涨和过去20年的房子上涨逻辑已经发生了改变,涨的概念已经不同。

之前是普涨,现在是结构性轮动行情,未来是个盘行情!

也就是说,当阳春面100元一碗的时候,对应着所有的东西都会上涨,但未来会出现一条街A项目2万/㎡,相邻500米的项目20万/㎡。

过去,在土地经济为锚的时代,房价=土地价格+建筑成本+城市能级,说白了,面粉决定了面包!

以债为钞的背景下,房价=经济增速+通货膨胀率+城市化率+城市能级+项目能级,更依赖经济和城市产业增速。

所以,可以明确:

中国的房子肯定会涨,而且会大涨,

因为中国的经济和通胀会不断攀升,但相对于100元/碗的阳春面而言,有些房子的“涨”就是亏,有些房子的涨才是赚!

2、机会

限购、限贷、限售的本质是抑制房产金融属性,降低流通性,从而拉小贫富差距。

但随着新一轮限购、限贷、限售的放开,新一轮城市核心资产被瓜分,很多人再上车的难度会变得更加巨大!

我知道很扎心,但真相就是这样!

此背景下,房子到底应不应该买?怎么买?我会在私域直播中给大家解读,大家添加我的微信,我会在私域直播时告诉大家,我看好哪些城市的房产。

老实做人,踏实写文,不鼓吹,不煽动,让你明白房产这回事!

原创不易 点赞支持

股升网配资提示:文章来自网络,不代表本站观点。